Das neue Normal

25. Februar 2019 - Raimund Brichta in Allgemein | 69 Kommentare

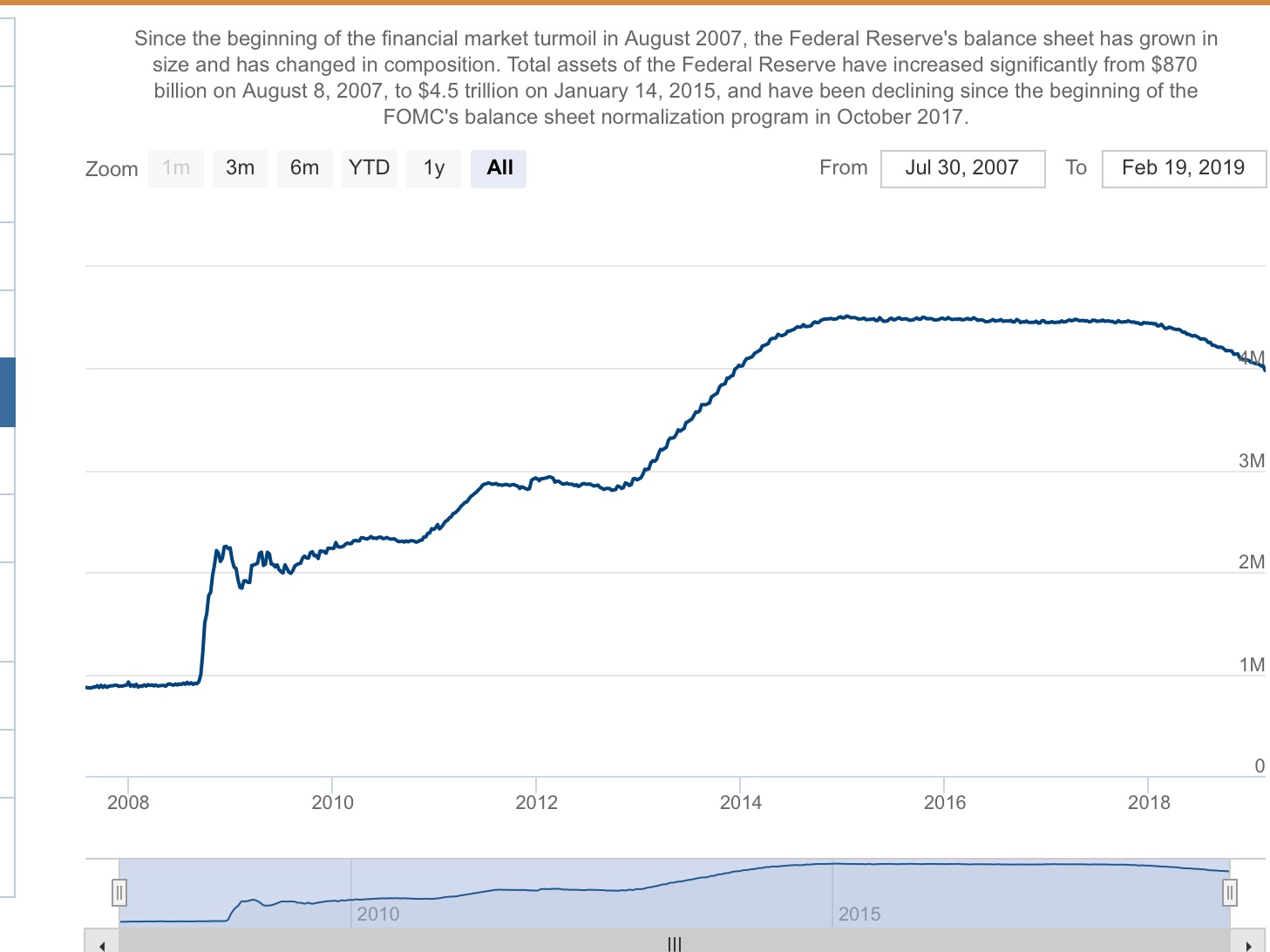

Nun hat die US-Notenbank bestätigt, dass sie noch in diesem Jahr ihr Experiment des Bilanzabbaus stoppen wird. Im Protokoll der Notenbankratssitzung von Ende Januar, das vergangene Woche veröffentlicht wurde, heißt es etwas verquer:

„Fast alle Teilnehmer hielten es für wünschenswert, in nicht allzu ferner Zukunft einen Plan bekannt zu geben, der darauf abzielt, den Abbau der Vermögenswerte der Federal Reserve im Laufe dieses Jahres einzustellen.“

Notenbanker müssen sich offenbar so umständlich ausdrücken. Aber man kann trotzdem herauslesen, was sie damit meinen. Sie bekommen ganz offensichtlich kalte Füße, nachdem sie die Notenbank-Bilanzsumme von 4,5 Billionen Dollar auf gerade mal knapp 4 Billionen leicht abgeschmolzen haben.

Dabei hatte man das ganze Programm ursprünglich etwas großspurig als „balance sheet normalization program“ angekündigt, also als Programm zur Normalisierung der Notenbankbilanz. Und noch im vergangenen Dezember hatte Notenbankboss Powell angekündigt, er werde den Abbau 2019 unverdrossen weiter betreiben.

Zur Erinnerung: Das Normalniveau vor der Finanzkrise lag im August 2007 bei 0,87 Billionen Dollar. Demnach wäre nun ein neues Normal bei knapp 4 Billionen erreicht.

Zum Vergrößern anklicken:

Quelle: https://www.federalreserve.gov/monetarypolicy/bst_recenttrends.htm

Für Leser dieses Blogs dürfte dies keine Überraschung sein. Denn ich hatte mehrmals darauf hingewiesen, welche Konsequenzen es hätte, wenn die Notenbankbilanzen wieder merklich schrumpfen würden. Zuletzt in diesem Beitrag.

Die darin genannten Hintergründe scheinen aber nur wenigen Menschen klar zu sein. Der Mainstream-Presse zum Beispiel fällt als Begründung für Powells Kehrtwende lediglich eine drohende Konjunkturabkühlung ein.

So heißt es in der FAZ: „Die neue ‚geduldige’ Geldpolitik reflektiert die Unsicherheit der Notenbanker über die wirtschaftliche Entwicklung der Vereinigten Staaten und wichtiger Handelspartner.“

(Quelle: https://edition.faz.net/faz-edition/finanzen/2019-02-22/e5c849c4b3fec7b65f7d3c228b89c400/?GEPC=s9)

Sollte also eine normale konjunkturelle Schwankung ausreichen, um die – vermeintlich viel wichtigere – Grundsatzaufgabe der „Normalisierung“ der Notenbankbilanz stoppen können? Dies erscheint mir unglaubwürdig und am Kern des Problems vorbeizugehen. Schließlich sind Konjunkturschwankungen etwas ganz Normales.

Wären die aufgeblähten Notenbankbilanzen tatsächlich nur eine vorübergehende und abnormale Erscheinung, die wieder rückgängig gemacht werden müsste, dürfte sich dieser Prozess nicht durch eine solche Schwankung aufhalten lassen.

Die Aufblähung war vielmehr eine unabdingbare Maßnahme, um den Zusammenbruch des Finanzsystems zu verhindern. Oder besser gesagt: Um diesen Zusammenbruch weiter in die Zukunft zu verschieben.

Das heißt: Um das System am Laufen zu halten, muss die Aufblähung dauerhaft sein. Mehr noch: Spätestens in der nächsten Krise müssen die Notenbankbilanzen weiter aufgebläht werden.

Aber selbst Leute wie Bundesbankpräsident Weidmann müssen das offenbar noch lernen. Weidmann setzt sich dafür ein, dass die Europäische Zentralbank ihre Bilanz wieder schrumpft und auf Normalmaß zurückführt. Er behauptet, ansonsten drohten Folgen wie bei einer zu langen künstlichen Beatmung eines Patienten – die Atemmuskeln erschlafften. Deshalb dürfe man die künstliche Beatmung nicht unnötig in die Länge ziehen.

Für den menschlichen Organismus mag das gelten. Für den monetären Organismus gilt es nicht. In dem Stadium, in dem sich unser Finanzsystem befindet, würde Weidmanns Rezept vielmehr zum Kollaps führen. Wieso versteht er das nicht?

Unter diesen Umständen ist es gar nicht so schlimm, dass Kanzlerin Merkel ihm die Unterstützung bei der Kandidatur zum Amt des EZB-Präsidenten entzogen hat,

meint Ihr

Raimund Brichta

Weidmann/Brichta: möglicherweise deshalb Kollaps (bei Ausschalten der Beatmung), weil schon zu lange künstlich beatmet wurde?

Merkel/Deutschland: hat in Europa mMn. wenig zu melden. Unterstützung entzogen, um Gesicht nicht zu verlieren, wenn Weidmann ohnehin chancenlos und nicht-gewählt werden würde.

Die künstliche Beatmung, um die es in meinem Artikel geht (also die Bilanzausweitung), läuft seit der Finanzkrise. Wäre sie früher gestoppt worden, hätte der Kollaps ebenso gedroht. Ich denke also nicht, dass man in diesem Fall davon sprechen kann, dass schon zu lange beatmet wurde.

Der Vollständigkeit halber sollten Sie auch anmerken, dass die hohe Nachfrage des Riesenreichs China ebenfalls einen beträchtlichen Anteil daran hatte, dass Europa und Deutschland nach der sog. Finanzkrise wieder zumindest etwas auf die Beine gekommen ist.

Und die Amis konnten sich mit dem FED-Druckergeld Chinagüter kaufen und dem Konsum fröhnen, was den Aufstieg Chinas beschleunigt hat. Donald Trump versucht nun den Scherbenhaufen aufzukehren, die seine Vorgänger angerichtet haben.

Ich vermenge nicht realwirtschaftliche Entwicklungen mit monetären Faktoren. Auslöser der Krise waren rein monetäre Faktoren. Diese haben dann zu realwirtschaftlichen Reaktionen geführt. Und wären die monetären Faktoren nicht mit monetären Gegenmaßnahmen bekämpft worden, hätte es die anschließende Erholung in der Realwirtschaft nicht gegeben – China hin, China her. Vielmehr wäre China vermutlich ebenfalls in den Abwärtsstrudel gerissen worden.

Um es ganz einfach für alle zusammenzufassen:

Die Notenbanken bestimmen, ob bzw. wann und in welcher Höhe die Wirtschaft mit dem Faktor GELD geflutet wird.

Wenn in einer westlichen „Wertedemokratie“ eine Regierung / ein Präsident an der „Macht“ ist, der unangenehm ist, sorgt die Notenbank für einen Wirtschafsabschwung (incl. Arbeitslosigkeit etc pp.) und schiebt diesen der unliebsamen Regierung / Präsidenten in die Schuhe.

Wenn eine Marionette an der „Macht“ ist, wird fleißig gedruckt und die Wirtschaft läuft. Die Marionette bekommt dadurch eine hervorragende Presse und darf an der „Macht“ bleiben. Gut für’s Ego.

btw:

1) ich zitiere seit Monaten Kostolany („GELD + PSYCHOLOGIE = TENDENZ“)

2) ich sage auch seit Monaten, dass es den BREXIT nicht geben wird…

In diesem Fall geht es aber nicht um das normale Fluten der Wirtschaft mit Geld. Das machen die Notenbanken schon seit mehr als einem Jahrhundert. In diesem Fall geht vielmehr um etwas vollkommen Neues: nämlich darum, dass die Notenbanken dauerhaft sichere Vermögenswerte in Form von Zentralbankgeld zur Verfügung stellen müssen, um den Zusammenbuch zu verhindern. Das hat es bisher noch nicht gegeben. Und deshalb sind die Notenbankbilanzen auch erst in den vergangenen 10 Jahren so angeschwollen.

Unter diesen Umständen ist es gar nicht so schlimm, dass Kanzlerin Merkel ihm die Unterstützung bei der Kandidatur zum Amt des EZB-Präsidenten entzogen hat,sie hat aber andere Gründe dies zu tun,als das was sie auf den Punkt bringen.Anderer seits fände ich es sehr interessant ein Gepräch zwischen ihnen Herr Brichta und Herrn Jens Weidmann,bitte unbedingt wenn es so weit ist in den Medien bekannt geben ich freue mich schon jetzt darauf.

Vollkommen richtig. Merkels Gründe liegen woanders. Ich gehe auch nicht davon aus, dass sie die monetären Zusamenhänge versteht, die ich beschreibe 😉

Und was das Interview angeht, werde ich mal eine Anfrage stellen. Ich glaube aber nicht, dass Weidmann bzw. seine Presseleute einwilligen werden.

SUPER Idee.

Wenn er nicht möchte, könnten Sie es ja dann zunächst bei Herrn Jürgen Stark und danach bei Herrn Axel Weber probieren.

Wenn diese fertig dann vielleicht bei dem Herrn der Bundesbank, der in Ihrem Buch Details geliefert hat.

Dann könnte die Karawane weiter ziehen Richtung vorherige EZB Notenbank-Präsendenten und dann vielleicht Herrn HW Sinn und Herrn Fuest.

Gerne auch eine andere Reihenfolge.

Vielleicht lernen diese Herren dann von Ihren Vorrednern in Ihrem Interview ?

Großartig auf den Punkt gebracht !

Der aufmerksame Anleger weiß um das Problem der FED und ihres Bilanz-Programmes. Dass ein gewisser Herr Weidmann das nicht begriffen hat, wundert mich eher weniger 😉

Danke. Sehr aufschlussreich.👍

So lange das neu geschaffene Geld der Notenbanken nie Kaufkraft erlangt (Folge wäre: Steigerung der Kerninflation) und nur zum aufpumpen der Vermögenswerte dient, ist alles gut.

Die QE Programme haben die Kurse von Assets (Aktien, Bonds, Immobilien, …) in die Höhe getrieben. Ein Abbau des FED-Balance-Sheets würde die Kurse entsprechend senken – einen Vorgeschmack darauf gab es im Dezember – auch weil J. Powell das automatische Auslaufen ungeschickt vermittelt hat.

Aber je mehr Assets die Fed kauft und je mehr Marktanteile sie hält, desto mehr verdrängt sie freie Investoren vom Markt und umso mehr Einfluss gewinnt sie. Ein weiterer Aufbau des Fed-Balance Sheets wäre damit auch ein weiterer Abschied der freien Marktwirtschaft. Ich würde daher weiteres Q-Tapering begrüßen. Wenn man sich die zum Q-Tapering hohe US-Neuverschuldung ansieht, sollte der Markt eigentlich das QT der Fed verkraften können.

Wünschen kann man sich viel. Auch den Bilanzabbau. Damit einhergehen würde aber unweigerlich der Finanzkollaps. Ich weiß, dass die meisten Leute nicht verstehen, warum das so ist. Aber es ist so. Beweisen könnte ich es erst, wenn es tatsächlich passiert 😉 Es wird aber nicht passieren, weil die Notenbanken es nicht zulassen werden.

Es geht m. E. auch nicht darum, was wünschenswert ist, sondern darum, wie sich die Zukunft voraussichtlich entwickeln wird. Nur wer darüber eine Vorstellung hat, kann sich darauf einstellen. „Sich etwas wünschen“ unterstellt immer, dass man die große Entwicklung beeinflussen kann. Kann man aber nicht. Es passiert, wie es passiert.

„Es wird aber nicht passieren, weil die Notenbanken es nicht zulassen werden.“ Na also…sind doch ganz vernünftig diese Notenbanker, jedenfalls in ihrer Gesamtheit.😉

Was heißt hier vernünftig? Sie agieren nach der bekannten Devise, wenn der Zusamnenbruch droht, dann verschieben wir ihn lieber noch mal – Hauptsache, er findet nicht in unserer Amtszeit statt 😉

Für mich haben all jene, die von einer „Normalisierung“ der Notenbankbilanzen träumen – und sei es auch mit noch so hochtrabend klingenden Fachbegriffen wie Q-Tapering – die Zeichen der Zeit einfach nicht erkannt. Sie leben in einer Phantasiewelt.

Herr Brichta, ich habe Ihnen doch gar nicht widersprochen, sondern nur einen weiteren Aspekt in diese Runde geworfen – im übrigen schlägt Dirk K. in die selber Kerbe, nur mit anderen Worten („Aber je mehr Assets die Fed kauft und je mehr Marktanteile sie hält, desto mehr verdrängt sie freie Investoren vom Markt und umso mehr Einfluss gewinnt sie.“).

Wie definieren Sie „den Zusammenbruch“? Wäre ein S&P500 bei 2.200 Punkten ein „Zusammenbruch“? Oder nur eine Delle im langjährigen Aufwärtstrend? Ab welcher Bilanzssummenreduktion der FED würde „der Zusammenbruch“ denn eintreten? 4 Bio USD? 3 Bio USD?

Bei Warren Buffet liegen scheinbar 100 Mrd US$ Cash rum. Er würde sich über einen S&P 500 bei 2.200 Punkten sicherlich freuen.

Ich hatte dies auch nicht als Widerspruch verstanden, lieber Michael. Wollte nur nochmal aus meiner Sicht klarstellen.

Einen Zusammenbruch definiere ich nicht in Dow-Jones- oder S&P-Punkten. Eher in Pleiten zahlreicher Finanzmarktteilnehmer, die zu einem Dominoeffekt führen. All das eben, was mit dem Eingreifen der Notenbanken und Regierungen 2008 verhindert wurde.

Und selbstverständlich kann ich Ihnen auch keine feste Bilanzsummengröße dafür nennen. Das wäre wohl zuviel verlangt. Vor allem angesichts der Tatsache, dass viele Notenbanker nicht einmal ahnen, dass es einen solchen Zusammenbruch geben würde.

Die Spekulation darüber ist auch müßig, weil es dazu nicht kommen wird.

Übrigens: Die von mir im vergangenen Herbst avisierte „Delle“ im Aktienmarkt scheint es nun ja tatsächlich gewesen zu sein. Erinnern Sie sich noch, auf welchen vehementen Widerspruch ich hier im Blog mit der Aussage gestoßen bin, dass es sich vermutlich nur um eine Korrektur wie 2015 und Anfang 2016 handelt? Viele Diskutanten waren der Meinung, dass es endgültig den Bach runtergehen würde mit den Aktien.

Irgendwie passt es nicht so ganz in mein Bild, dass Notenbanker „nicht wissen, was sie tun“.

Man stelle sich einmal vor, der Chef einer bedeutenden Notenbank (z. B. FED oder EZB) erklärte öffentlich, dass das Geldsystem zusammenbrechen werde, dass es nur noch eine Frage der Zeit sei. Das kann er doch gar nicht tun, denn es widerspräche direkt seiner Aufgabe, nämlich für die Geldstabilität zu sorgen.

Ich frage mich daher, ob uns die Notenbanker mit ihren Statements und Pseudo-Ambitionen nicht eher bewusst an der Nase herumführen.

Dass sie vor der Finanzkrise 2008 nicht wussten, was sie taten, glaube ich gerne. Dass die Zusammenhänge des Geldsystems, wie in Ihrem Buch beschrieben, auch heute noch nicht auf dem Lehrplan eines Volkswirtschaftsstudiums stehen, glaube ich auch gerne. Ich erinnere mich an ein Gespräch mit einem befreundeten Volkswirt, der mir im Jahr 2008 während der Finazkrise noch erklärte, dass durch eine Kreditvergabe einer Bank kein neues Geld entstehen könne, da ja dann die Bilanz der Bank nicht stimme. Diesem Missverständnis widmen sie sich in Ihrem Buch in aller Ausführlichkeit. Sie verweisen sogar selber auf diesen Irrglauben unter Vokswirten und widerlegen diesen.

Seit der Finanzkrise sind aber nun viele Jahre vergangen, und es gab viel Zeit zur Aufarbeitung. Dass mit dem Geldsystem etwas grundsätzlich nicht stimmt, hat sich in der akademische Mittelschicht längst herumgesprochen. Vor ein paar Jahren war ich überrascht, als ich aus persönlichen Gesprächen mitbekam, wieviele meiner Kollegen (allesamt Akademiker – allerdings weder Volks- noch Betriebswirte) sich ganz unabhängig voneinander schon recht intensiv mit dem Thema beschäftigt hatten und der Meinung waren, dass das Geldsystem irgendwann zusammenbräche, obwohl die die Zusammenhänge sicher nicht in der Ausführlichkeit, wie in Ihrem Buch beschrieben, durchdrungen hatten.

Dass allerdings Notenbanker, die sich tagtäglich mit dem Geldsystem befassen, die Problematik immer noch nicht durchdrungen haben, mag ich nicht so recht glauben.

Ich gehe da eher von einer Mischung aus: Selbstverständlich würde kein Notenbanker der Welt öffentlich bekanntgeben, dass das System kurz vor dem Absturz steht. Das heißt, die Wahrheit bekommen wir sowieso nicht immer gesagt.

Aber bei Statements wie dem Beatmungsvergleich Weidmanns (in einem Vortrag gebracht) oder der Ankündigung Powells vom Dezember, die Bilanzkürzung unbeirrt fortzusetzen, glauben die Herren m. E. tatsächlich daran, was sie sagen. Weidmann lebt in der stabilitätspolitischen Vorstellungswelt der Bundesbank. Darin kommt ein Systemzusammenbruch nicht vor.

Noch etwas: Anshu Jain hat als Boss der Deutschen Bank noch Jahre nach der Finanzkrise allen Ernstes behauptet, dass Banken kein Geld machen, sondern lediglich Einlagen hereinnehmen und diese an andere als Kredite weiterreichen.

Und warum sollte Unwissenheit, die sich über Jahrzehnte oder sogar Jahrhunderte in den Köpfen festgesetzt hat, innerhalb weniger Jahre verschwinden, nur weil es eine Finanzkrise gegeben hat?

Für alle, die es noch nicht kennen, hier geht‘s zum Video zu Anshu Jains Märchenstunde:

https://www.diewahrheituebergeld.de/?s=Anshu+Jain

Wir sollten die Notenbanker nicht unterschätzen. Herr Weidmann spielt sein oppositionelle Minderheitenrolle, damit sich die Waage nicht zu sehr nach Süden neigt. Hätte er in der Vergangenheit in alleiniger Verantwortung entscheiden müssen,es sähe m.E. kaum anders aus als aktuell. Wie lernfähig und flexibel die Fed ist, haben wir ja gesehen. Ich sehe es ähnlich wie Sandro.

„Lernfähig“ ist in diesem Zusammenhang ein treffendes Wort. Und wenn Sie über diese Formulierung einmal nachdenken, werden Sie erkennen, wie Sie damit selbst Ihre Enschätzung relativieren, dass man Notenbanker „nicht unterschätzen“ solle.

Von einer nicht zu unterschätzenden Notenbankführungskraft wäre nämlich zu erwarten, dass sie in geldpolitischen Angelegenheiten stets vor der Ereigniskurve agiert und nicht dahinter, um nur lernfähig auf Entwicklungen zu reagieren.

Sie sollten Notenbänker also nicht ÜBERschätzen. Dies gilt umso mehr, als selbst ein dahergelaufener Finanzjournalist wie Raimund Brichta das System schon im Vorhinein zu durchschauen scheint 😉

Sie sind kein „dahergelaufener Fernsehjournalist“, sondern tragen vorbildlich zur Aufklärung der interessierten Leserschaft bei (wer sich nicht weiterbildet ist selber schuld…) – in diesem Kontext schätze ich bspw. auch einen Dirk Müller oder Folker Hellmayer.

Schön am aktuellen Thema finde ich den Fokus auf die Notenbanken, denn deren Agieren entscheidet maßgeblich über die Markttendenz (siehe auch Kostolany https://www.welt.de/print-welt/article502900/Geld-Psychologie-Tendenz.html). Who cares about BREXIT?

Selbstverständlich richtig ist auch, dass permanent weiter gedruckt werden muss, um das Finanzsystem am Leben zu erhalten. Wann der Zeitpunkt X kommen wird, weiß niemand: so ehrlich sind Sie, so ehrlich ist bspw. auch Dirk Müller. Die FED hat bzw. will das „neue Normal“ auf ca 4 Bio Bilanzssumme angehoben. Wer weiß, vielleicht ist das „neue Normal“ der FED im Jahre 2028 bei 10 Bio US$, und kein Hahn kräht danach? Gut möglich.

Dass die Notenbanker jedoch nicht wissen was sie tun glaube ich nicht. Sie bekommen immer mehr Macht, und Macht verleitet. „Goldman Sachs rules the world“. Die FED kann die Märkte kontrolliert abschmieren lassen zu einem Zeitpunkt ihrer Wahl. Wer diesen Zeitpunkt kennt und zum Freundeskreis gehört, kann mit 100 Mrd US$ Cash günstig weltweit Aktien einsammeln und wird noch mächtiger.

Während die westlichen Notenbanken gemeinsam agieren zu scheinen – prinzipiell zumindest im Rahmen ihrer jeweiligen Möglichkeiten – haben wir mittlerweile die Weltmacht China.

Glauben Sie, dass die chinesische Notenbank im Kollektiv mit der FED agiert? Hiermit wären wir wieder beim geopolitischen Schachspiel angelangt. Spannend und immer verzwickter wie ich meine…

Ich fühle mich ohnehin eher als Finanzjournalist denn als Fernsehjournalist 😉

Und ob die Bank of China im Kollektiv mit der Fed agiert, weiß ich vermutlich genauso wenig wie Sie.

„Dahergelaufenen Finanzjournalist“…Sie sollten sich selbst nicht unterschätzen. Überschaetzen, unterschätzen, Menschen, die RECHTZEITIG aus Fehlern lernen, sollte man schätzten, auch Notenbanker .

Ich schätze Notenbanker so, wie ich jeden Menschen schätze. Darüber hinaus bemühe ich mich um eine möglichst realistische Einschätzung, auch was die eigene Person betrifft 😉

Allen Geldschulden stehen die entsprechenden Forderungen gegenüber. Damit ist auch klar, dass es nicht an Geld mangelt, sondern lediglich an der falschen Verteilung dieser Vermögen liegt. Das „stillgelegte“ Geld (verursacht durch die sparenden reichen Geldbesitzer z. B. via Sparkonten etc.) muss durch neu geschaffenes Geld ausglichen werden. Somit ist die Querverteilung der Geldvermögen – notfalls auch per Zwang – die logische Folge bzw. eine mögliche Lösung. Nur sollte man am Anfang nicht zu viel umverteilen, sonst erlangt zu viel Geld Kaufkraft und würde die Inflation anheizen. Langsam enteignen. Das ist immer noch besser als der große Finanzkollaps (auch aus Sicht der Reichen). Wie sagte Herr Heiner Geißler noch am Ende seines langen Lebens: „Es gibt Geld wie Dreck auf der Erde – es haben nur die Falschen“.

Stimmt. Eine langsame Enteignung könnten aber nicht die Notenbanken leisten, sondern nur die Staaten durchführen. Das wird aber nicht passieren, denn dazu mangelt es in der Politik sowohl am Wissen als auch am Willen. Es geschieht ja sogar das Gegenteil: In jeder Krise werden die Schulden aus dem System in den staatlichen Schuldenbunker ausgelagert. Dies macht dann den Weg frei für eine weitere Iteration des Schneeballsystems – bis zur nächsten Krise. Eine langsame Enteignung wird es nie geben. Dazu müssten auch alle Staaten international an einem Strang ziehen – es dürfte bspw. keine Steuerparadiese geben. Die (Teil-)Enteignung wird daher kurz und schmerzhaft und erst dann erfolgen, wenn sie unvermeidlich ist, d. h. wenn das System zusammenbricht.

Hallo Herr Brichta,

was bedeutet diese Erkenntnis dann für die Entwicklung der Börsen? Wenn von den Notenbank weiterhin frisches Geld in die Märkte gepumpt werden muss, auch wenn keine akute Wirtschafts-und/oder Finanzkrise existiert, um das System am Laufen zu halten… Müsste es dann nicht weiterhin auch steigende Kurse geben bis… Ja bis es dann zum großen Knall kommt?

Auch wenn ich keine Gladkugel habe, lege ich mich fest: im Prinzip ja! Durststrecken heftige Korrekturen aber immer inbegriffen.

Powell meint, da geht noch was: In seiner gestrigen Kongressanhörung veranschlagte er das „neue Normal“ auf knapp 3,5 Billionen Dollar. Das wäre also noch mal ne halbe Billion weniger als jetzt.

Bin gespannt ob er das tatsächlich nach unten so weit ausreizt. Wenn ja, könnte es weitere Finanzmarktturbulenzen geben. Stay tuned!

Warum sollte Powell es nicht ausreizen? Wenn nicht jetzt, wann dann?

Kurzfristiges mögliches Szenario:

Handelsdeal USA/China kommt im März zu Stande

-> Kapital wandert in die Aktienmärkte

-> FED reduziert die Bilanzsumme

Passt wie die Faust auf’s Auge.

Aktuell gibt es auf der Homepage der Telebörse, also Herr Brichta’s „Heimat“ *schmunzel* einen Artikel „Börsenprofis rechnen mit Rücksetzer“ genaugenommen Mitte/Sommer des Jahres…

Was sagt der Börsenprofi Herr Brichta dazu? *schmunzel* Wenn ich solche Artikel lese, freut es mich immer, denn ich sehe es immer eher als Kontraindikator, wenn sowas veröffentlicht wird, gerade in der aktuellen Marktlage… denn wer sollte denn mittelfristig jetzt Aktien kaufen, wenn er „weiß“ es kommt der Rücksetzer… bisher haben alle gesagt es kommt der Rücksetzer und so wirklich kam er in 2019 bisher noch nicht. Viele sind auch nicht wirklich im Markt, denke ich, weil sie eben auf den größeren Rücksetzer warten und erkommt nicht und sie kommen weiter unter Zugzwang und treiben den Markt letztlich, weil sie rein müssen…

In der Annahme einer Delle seitens Herr Brichta, die wir 2018 gesehen haben, müsste es ja unter Schwankungen dieses Jahr und vielleicht sogar noch nächstes Jahr tendenziell weiter nach oben gehen…

Und speziell Michael K sei Dank… Psychologie und so halb zumindest der Faktor Geld schon sind positiv…

Dass es eine Einigung im Handelsstreit USA / China gibt ist kein Geheimnis mehr. Aktuell auf n-tv.de:

https://www.n-tv.de/wirtschaft/Trump-und-Xi-treffen-sich-wohl-Ende-Maerz-article20886127.html

Die Frage ist, inwieweit die Einigung bereits eingepreist ist…

@Herr Brichta: Wie sehen Sie das?

Ob der Faktor GELD unterm Strich positiv ist mag ich bezweifeln. Die FED reduziert nach wie vor ihre Bilanzsumme. Die Chinesen pumpen etwas. Was wiegt schwerer? Ich weiß es nicht.

Ich freue mich zumindest auf die Dividendensaison meiner DAX-Titel, die Anfang des Jahres am Boden lagen. Mögliches Szenario: steigende Kurse bis in den Mai, dann Gewinnmitnahmen. Das wäre dann „Sell in May and go away“. Russische Dividendentitel werden selbstverständlich nicht verkauft (Dividendensaison im Juni).

Wir haben uns dafür entschieden, generell eine ruhigere Gangart einzulegen und uns von Depot-Titeln nur noch dann zu trennen, wenn längerfristiges Ungemach droht. Ob eine Einigung im Handelskonflikt bereits eingepreist ist oder ob sie doch noch für ein paar Indexpunkte nach oben gut sein könnte, ist uns deshalb ziemlich wurscht 😉

Ruhigere Gangart… ach Mensch, wie werde ich den Depotalarm „Alles muss raus“ vermissen… *megaschmunzel*

@Michael K: Ob der Faktor Geld nun aktuell schon eindeudtig positiv ist, ist mir Wurst… denn in der Grundtendenz ist er auf dem Weg ins Positive oder zumindest in Richtung neutrale Haltung… und Letzteres wird nur dann bleiben, wenn die Wirtschaft eben gar nicht mehr weiter groß abkühlt… also wieder positiv für die Märkte…

Ich denke einfach aktuell überlagert der Faktor Psychologie einfach den des Geldes in der Stärke, denn schon allein Anmerkungen/Ankündigungen der Notenbanken beim Faktor Geld kann etwas bei Bedarf passieren, reicht schon zumindest kurzfristig aus.

„… ach Mensch, wie werde ich den Depotalarm „Alles muss raus“ vermissen…“

Wer sagt denn, dass der nicht wiederkommt? 😉

die verbalen Beruhigungspillen von Powell plus die Erwartungshaltung an eine Einigung USA/China haben die Zwischenralley bzw. -erholung ermöglicht. Es steht jedoch noch eine Bilanzreduktion auf rund 3,5 Bio USD an…

…von einem neuen QE ist noch gar keine Rede. Ein QE macht man ja auch nicht, damit dei Aktienmärkte jedes Jahr um 20, 30% steigen. Selbst wenn der DAX auf jetzigem Niveau zum Jahresende verharren würde wäre eine Jahresperformance von immerhin ca. 8% gegeben.

Abwarten.

Herr Brichta, das weiß ich… es war einfach ein provokanter Witz aus Ihrem Kommentar gemacht…

Ich möchte ihn sogar, aber erst nach einer schönen „eindeutigen“ Übertreibung der Märkte nach oben, dann fällt die Position gegen den Markt leichter…

Ohne Witz, auf diese Übertreibung warte ich auch 😂🤣😂🤣😂

die Übertreibung hatten wir bereits.

Übertreibungen sind nur am Ende eines langjährigen Aufschwungs möglich. Nach dem ersten Schuss vor dem Bug verlieren einige Marktteilnehmer nicht nur Vermögen, sondern v.a. auch die Lust, Cash zu investieren.Insbesondere wenn dann zusätzlich noch das viele Notenbankdruckergeld fehlt ist nicht wirklich viel Benzin für den Motor vorhanden. Genau das sehen wir derzeit.

Wenn Sie das gerade Gesehene schon als Übertreibung bezeichnen, sollten Sie mal geduldig abwarten, wie viel Übertreibung tatsächlich möglich ist. Da geht noch was 😉

Oh Mann, es ist doch vollkommen egal, ob die Aktien im Sommer fallen oder steigen. Rein statistisch gesehen, ruhen sie sich da meistens aus wie auch die Profianleger. Und die Börsenkommentatoren müssen doch auch ihr Geld verdienen mit der sicheren Voraussage, dass die Aktien im Herbst wahrscheinlich fallen werden – oder auch nicht.

Wie groß muss die Unsicherheit in diesem Lager hier sein, wenn man solche Sachen diskutiert? Wo sind die starken Hände?

Mir geht es ähnlich. Solche Betrachtungen sind mir zu kurzfristig. Ich hatte selbst den Kursrutsch im Herbst als normale Korrektur bezeichnet, die vorüber geht. Damals stieß ich hier im Blog auf heftigen Widerspruch, was ein guter Kontraindikator gewesen sein könnte. Jetzt schaun mer mal.

Eine Übertreibung hatten wir im Dezember….. Übertreibung nach unten. Die wurde 2019 wieder korregiert.

Naja, Ihre letzten Markteinschätzungen waren nicht wirklich treffend – kein Vorwurf, sondern lediglich eine objektive Feststellung:

05.01.2019, Raimund Brichta: „Das bedeutet: Anfang des Jahres könnten die Ampeln noch rot zeigen und allenfalls vorübergehend mal auf gelb springen. Mit grün rechne ich erst im weiteren Verlauf. “

04.01.2019, Michael K.: „Das KGV bestimmter Weltkonzerne in Kombination mit der Dividendenrendite, plus die Tatsache dass die letzten Negativnachrichten (China, Daimler) keine Kursabschläge mehr mit sich gebracht haben, hat mich heute morgen zu Käufen geführt: Nachkäufe bei BASF, Daimler, Fresenius, Deutsche Post. Einstieg bei Bakkafrost. “

(-> hatte seinerzeit mit P. Czeck Markt-Meinungen ausgetauscht)

27.10.2018, Raimund Brichta: „Deshalb bleibe ich dabei, dass spätestens in der ersten Novemberhälfte das Schlimmste überstanden sein dürfte. Je heftiger eine Korrektur abläuft, desto schneller geht sie auch wieder zu Ende. “

29.10.2018, Michael K.: „In den letzten Tagen habe ich desöfteren Kostolany und den auch von ihm beschriebenen Faktor GELD, der mittlerweile negativ ist, zitiert.

In der Welt.de aus dem Jahre 2000 ist sein aus dem Buch „Die Kunst, über Geld nachzudenken“ (intelligent gewählte Buchüberschrift…) stammender Gastbeitrag zum Abschnitt „Geld + Psychologie = Tendenz“ abgedruckt:

https://www.welt.de/print-welt/article502900/Geld-Psychologie-Tendenz.html

M.E.n. unbedingt lesen, zeitlos!“

(-> endlich wird in den aktuellen Diskussionen das Verhalten der Notenbanken zentral für die Leserschaft thematisiert).

Januar 2018, Raimund Brichta: „Börsenampeln auf grün in Q1“.

17. Januar 2018, Michael K.: „Die Zahlen lese ich anders: Der DOW hat innerhalb von lediglich 2 Jahren über 60% zugelegt (hete bei über 26.000 Punkten).

Vom Tief 2003 bei ca 8.000 Punkten bis zum Hoch vor der sog. Finanzkrise 2007 bei ca. 14.000 Punkten hat der DOW knapp 5 Jahre gebraucht, um ca 57% zuzulegen.

Viele gängigen Prognosen der letzten Monate sind anders eingetreten:

– Im September startete urplötzlich die Jahresendralley

– Öl liegt urplötzlich bei 70 USD (trotz vermeintlichem Ölüberangebot aufgrund US-Fracking)

– der Dollar ist urplötzlich bei 1,22 EUR und entwickelt sich nicht Richtung Parität (trotz US-Zinserhöhungen)

Der Dollarkurs ist spannend. Bei einem hohen Dollarkurs haben die Angelsachsen Anreize, europäische Aktien zu verkaufen. “

(-> Übertreibung Januar 2018. Genauso wie P. Czeck Recht hat, wenn er von einer Untertreibung im Dezember 2018 spricht!)

Glaube keiner Zusammenstellung, die Du nicht selbst manipuliert hast 😉 Sie haben sich aber immerhin größte Mühe gegeben, um all die Details herauszusuchen, die in Ihre Richtung passen. Ich freue mich für Sie, dass Sie dafür Zeit haben 😉

Leider habe ich nicht die Zeit, dies auch mit Ihren Kommentaren zu machen. Aber ich behaupte – offenbar im Gegensatz zu Ihnen – ohnehin nicht, mit Prognosen immer ins Schwarze zu treffen. So traf die Kurzfristprognose, spätestens in der ersten Novemberhälfte sei das Schlimmste vorbei, definitiv nicht ins Schwarze. Bis Ende November wurde es zwar erst mal besser, aber dann kam es eben im Dezember noch mal zu einem weiteren Rückschlag. Das zeigt nur, dass sich Börsenentwicklungen – vor allem kurzfristige – schwer vorhersagen lassen.

Ich interessiere mich aber ohnehin mehr für die langfristige Entwicklung. Da hatte ich zum Beispiel mit meiner Vorhersage Anfang 2018, dass es in der zweiten Jahreshälfte an den Börsen heftig rappeln dürfte, durchaus den richtigen Riecher. Und wenn man meine Einschätzung vom 17. November zum Maßstab nimmt, als ich die allgemeine Börsenstimmung im langfristigen Vergleich als schlecht genug empfand, um langsam wieder gierig zu werden, war dies ebenfalls recht treffend. Auch wenn es zwischendurch nochmal ein Stück weiter runter ging. Ich nehme für mich nämlich nicht im Anspruch – möglicherweise ebenfalls im Gegensatz zu Ihnen – Hoch und Tiefpunkte zeitgleich bestimmen zu können. Mit meinen bescheidenen Mitteln schaffe ich das leider nur im Nachhinein 😉

Aber sei‘s drum, Sie haben zeigen können, welch toller Bursche Sie sind, und das gönne ich Ihnen von ganzem Herzen 😉

Und noch was zum Thema Über- oder Untertreibung: Im Januar 2018 und Dezember 2018 mag es allenfalls kurzfristige Über- und Untertreibungen gegeben haben, die mich weniger interessieren, weil Sie langfristig keine Auswirkungen haben. So war die Übertreibung von Januar 2018 einige Monate später schon wieder vergessen, als Nasdaq und S&P 500 im August/September auf neue Rekorde stiegen.

Mich interessieren die wirklich markanten Fälle wie März 2000, März 2003 und März 2009. Doese haben nämlich längerfristige Konsequenzen.

Die Diskussionen hier im Forum haben für mich einen hohen Unterhaltungswert, gerade bei diesem Wetter.Allen Diskutanten herzlichen Dank. Schön wäre es, wenn sich auch die stillen Mitleser beteiligen würden. Je mehr begründete Ansichten -insbesonsere auch gegensaetzliche- um so interessanter u. auch hilfreicher.

@P. Czeck: Von gegensätzlichen Ansichten – die ohne Vorurteile, sondern mit Respekt vorgetragen werden – lebt ein Meinungsaustausch. Am 2.1.2019 habe ich nach den schwachen China-Zahlen noch mit einem Blutbad analog 2016 gerechnet. Sie haben mich gefragt, wo denn nun das Blutbad sei.;-) Sie hatten völlig Recht, woraufhin ich meine eigene Meinung hinterfragen konnte und am 4.1. auf Shoppingtour gegangen bin. Vielen Dank dafür!

Gern, Glück gehabt….im Gegensatz zu vielen Experten habe ich eine Glaskugel…Problem, sie irrt sich gelegentlich.😊

Wenn einer zu 70% richtig liegt, gehört er zu den Besten. Deshalb bin ich Ihnen, Herr Brichta, dankbar, dass Sie ihre Meinung sagen – auch auf die Gefahr hin, dass Sie dieses Mal vielleicht falsch liegen. Andere äußern sich immer mit: „Die Aktien werden steigen – oder anderenfalls fallen.“

Michael K. hat uns ja nun seine klugen Anlageentscheidungen geschildert. Ich bezweifle allerdings, dass er das über 10 Jahre durchhalten kann. Außerdem hat er uns nicht gesagt, wo er gleichzeitig Verluste gemacht hat. Entscheidend ist doch bei der Geldanlage, was unter dem Strich heraus kommt.

Aus all diesen Gründen halte ich mehr von einem gut strukturierten Portfolio, das ich rebalanciere. Wenn ich damit Flossbach & Storch schlage oder Berkshire, bin ich glücklich.

Ich bin auch glücklich, wenn ich die genannten nicht schlage 🤣😂🤣😂

@Aries Eeberg: meine Fehlentscheidungen habe ich hier zu Genüge gepostet, bspw. AMD bei 1,76 Euro verkauft (finde ich witzig), Gazprom und Daimler im Portfolio, Kraft Heinz dieses Jahr nachgekauft…damit sind Sie widerlegt.

Herr Brichta, dessen Meinung ich trotz gelegentlichen Differenzen jederzeit schätze, hat seine erfolgreichen Treffer wie bspw. den Totalausstieg Anfang 2016 hier x-fach wiederholt. Das gehört zum Marketing und ist verständlich. Die Aussage „im zweiten Halbjahr könnte es rappeln“ ist meiner Meinung nach sehr vage, dafür muss man sich nicht selber loben.

Anyway, mir gefallen die Keymessages fürs Volk wie „schaut, was die Notenbanken machen“, „Nachrichten werden nachgeliefert und dienen im Nachhinein als Erklärung“ und die sehr gute Diskussion um Depotvorschläge im Forum – das WWD-Team möchte Aufklärungsarbeit der deutschsprachigen Leserschaft liefern, und genau darum geht es im Kern.

Das ist interessant: Eine Aussage von mir wie „Börsenampeln auf grün“ klassifizieren Sie als eindeutig, um diese als widerlegt einstufen zu können. Eine andere Aussage, die sich im Nachhinein als zutreffend erwies, klassifizieren Sie dagegen als „sehr vage“. Sie scheinen mit zweierlei Maß zu messen.

Übrigens lautete meine Aussage korrekt: „Allerdings könnte sich die zweite Jahreshälfte von der des vergangenen Jahres deutlich unterscheiden. Die Gefahr, dass es im zweiten Halbjahr heftiger rappelt, schätze ich 2018 nämlich größer ein als 2017.“ Diese Aussage halte ich für mindestens so präzise wie die Aussage „Börsenampeln auf grün“, ja ich halte sie sogar für präziser (siehe übernächsten Absatz).

Zumal davor noch die Aussage stand: „Trotzdem dürften auch 2018 die ersten sechs Monate für den Dax wieder die eindeutig bessere Jahreshälfte werden.“ War das nicht sogar ein Volltreffer? Aber vermutlich ist Ihnen die „bessere Jahreshälfte“ wiede zu vage 😉 Dabei gibt es nichts Konkreteres als das. Denn welche Hälfte die bessere war, lässt sich im Nachhinein immer eindeutig bestimmen.

Ich meine sogar, dass die von Ihnen als eindeutig (und deshalb als widerlegt) angesehene Aussage „Börsenampeln auf grün“ für die erste Jahreshälfte 2018 die vagere Formulierung war. Den DAX-Stand von 13.000 zum Ende Juni könnte man nämlich noch als „grüne Ampel“ durchgehen lassen, weil diese Bezeichnung einen gewissen Interpretationsspielraum zulässt 😉

Und noch etwas: Die Tatsache, dass ich unseren Totalausstieg Anfang 2016 einige Male erwähnt habe, hat nichts damit zu tun, dass ich diesen Ausstieg als „Volltreffer“ einstufen würde. Das war er nämlich nicht. Er war lediglich eine Vorsichtsmaßnahme. Gewissermaßen ein Festzurren des Sicherheitsgurtes. Schon wenige Wochen später konnten wir den Gurt wieder lockern. Gebracht hat es dem Depot damals runde 1.000 Euro oder 0,8 Prozent. Das mag nicht schlecht sein, aber es ist auch nicht genug, um daraus einen „Volltreffer“ zu machen.

Nein, ich erwähne das Beispiel nur, um deutlich zu machen, dass es für uns ein Test für den Ernstfall war, für den Fall, dass ein Totalausstieg wirklich einmal nötig sein sollte. Und ich füge sogar immer dazu, dass wir nicht sicher sind, ob wir den Absprung im Ernstfall tatsächlich rechtzeitig schaffen. Diesen schaffen vermutlich nur Sie 😂

In wackligen Börsenphasen, in denen es abwechselnd hoch und runter geht, haben alle Recht und haben sich höchstens ein klein wenig im Zeitpunkt geirrt. 🙂

In den letzten Jahren war ich meistens ein wenig zu bullish. Da Aktienkurse aber häufiger steigen als fallen, habe ich damit auch eine überdurchschnittliche Trefferquote. 😉

Aber wie dem auch sei. Ich lese hier jedenfalls sehr gerne mit und kann oft etwas dazulernen. Ich bin jedenfalls sehr dankbar für die Einschätzungen von Raimund Brichta, die mir generell nie aus der Luft gegriffen scheinen.

Jedenfalls hat er zuletzt m.E. zutreffend erkannt, daß man aktuell konjunkturabhängige Titel zurückhaltend beurteilen sollte. Ist eben meist rational statt irrational 😉

Wir können hier Verschiedenes schreiben, was nur Wenige interessiert. Aber – oh Schreck – plötzlich findet sich Ähnliches in der allgemein zugänglichen und tendenziell als seriös klingenden Presse:

http://www.manager-magazin.de/finanzen/artikel/notenbanken-das-endspiel-der-bestehenden-geldordnung-steht-bevor-a-1256273.html

Der Untertitel sagt doch schon alles:

„Eine Meinungsmache von Daniel Stelter“

Meinungsmache und deshalb nicht ernst zu nehmen von den Lesern des ach so seriösen Manager-Magazins 😂😂😂😂😂

Gerade kommt die Meldung, dass die Fed im September die Bilanzkürzung auslaufen lassen wird. Ich würde sagen: Gerade noch mal die Kurve gekriegt 😉

Ein höherer FED-Zinssatz ist bei dem hohen Verschuldungsgrad auch Utopie, es sei denn die USA würden die Zinswaffe gegen China richten wollen – die eigene US-Verschuldung könnte die FED ja selber „lösen“. Vielleicht ist der Zinsstop auch ein Bestandteil des Deals mit China? Spekulation.

Der aktuelle Zinssatz ist laut Bauchgefühl gesund,

– zeigt er doch dass Geld „etwas wert ist“

– verhindert sinnfreie Zombiinvestitionen wie bei einer Nullzinspolitik

– deutet er Spielräume im Falle eines Konjunkturabschwungs an

Gut gespielt, FED!

Deutlich wird in welch erbärmlichen Zustand sich die EURO-Zone befindet, denn diese bekommt nicht einmal eine Minizinserhöhung hin.

Ich gebe Ihnen recht, dass das US-Finanzsystem etwas robuster erscheint als das europäische. Nach meiner Einschätzung handelt es hier aber nur um Nuancen. Letztendlich braucht das US-System die gleichen Stützen wie das europäische. Und deshalb muss die Fed den Bilanzabbau stoppen. Ansonsten würde sie zu viele Stützpfeiler entfernen. Letztendlich sind auch die Amis auf dem Weg der Japanisierung.

„Letztendlich sind auch die Amis auf dem Weg der Japanisierung.“

Ja, und die EU-Europäer ebenfalls.

Der Unterschied: die USA sind in der Lage ihr politisch-militärisch-leitwährungstechnisches Gewicht für ihre Wirtschaftsinteressen auszuspielen, die EU nicht.

Dass die Europäer auch auf dem Weg der Japanisierung sind, hatte ich dabei vorausgesetzt.