Wann könnte der Zinsabwärtstrend enden?

12. Oktober 2020 - Robert Z. in Gastbeitrag | 26 Kommentare

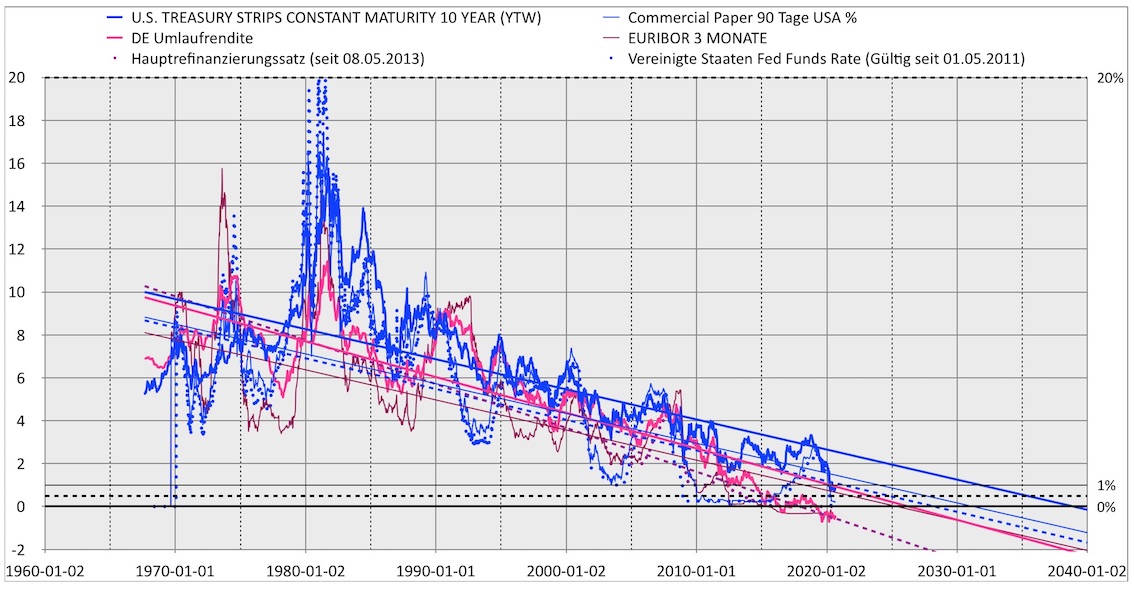

Die Kommentare zu den beiden vorhergehenden Beiträgen gaben Anregung nun Zins-Trends und deren Extrapolationen zu untersuchen. Manche Aspekte sind deutlicher in linearer und andere in logarithmischer Darstellung zu visualisieren; deshalb wird beides nebeneinander wiedergegeben.

(1) Ohne sehr viel nachzudenken und am wenigsten Aufwand ist es für die 6 bereits bekannten Datenreihen jeweils (d. h. also 6) Trendlinien (linear) durch das Computer-Programm ermitteln zu lassen.

Das Ergebnis ist im 1. Chart dargestellt. Die Trendlinien sind in Farbe und Struktur entsprechend den Datenreihen dargestellt. Also DE/EUR rot und USA blau.

Erwartungsgemäss weisen die gestrichelten Linien der Zentralbanken jeweils die niedrigsten Zins-Werte aus, dann folgen die kurzfristigen (dünn) und zuletzt die langfristigen (dick) Zinsen.

Erwartungsgemäss weisen die gestrichelten Linien der Zentralbanken jeweils die niedrigsten Zins-Werte aus, dann folgen die kurzfristigen (dünn) und zuletzt die langfristigen (dick) Zinsen.

Im 2. (Log-)Chart gibt es keine Null-Linie aber der Schnitt mit der 0,01%-Linie sagt ja auch schon viel aus bei welchen Jahreszahlen die 0% zu erwarten wären.

Im 2. (Log-)Chart gibt es keine Null-Linie aber der Schnitt mit der 0,01%-Linie sagt ja auch schon viel aus bei welchen Jahreszahlen die 0% zu erwarten wären.

(2) Um zu versuchen den langfristigen Trend der langfristigen Zinsen besser herauszuarbeiten wurden die Werte vor der 1980er Spitze weggeschnitten sowie auch die hohe Spitze der US-Daten. Bei der DE-Linie gab es anlässlich der Finanzkrise einen Ausbruch aus dem Trend zu niedrigeren Zinsen – auch dieser Teil wurde deshalb weggeschnitten. Der Ausbruchversuch der US- Zinsen ca. 2018 zu höheren Zinsen wurde belassen – weil es beim Versuch blieb.

In Summe verbleibt ein Bereich von 32 Jahren für die DE- Umlaufrendite und 35 Jahren für die US-Treasuries.

Der 3. Chart und der 4. Chart sind das Ergebnis. Gestrichelt sind zusätzlich Trendlinien manuell eingetragen. Mit Ausnahme der unteren Trendlinie der US-Zinsen laufen alle Linien in etwa um das Jahr 2027 bei 0% Zins zusammen.

(3) Das Thema Minus-Zins ist bis jetzt aussen vor geblieben. Dazu soll der 5. (Log-) Chart, der auf der Basis der um +1% verschobenen Werte beruht (siehe Beitrag „logarithmisch), noch vorgestellt werden:

Die korrekten „Originalwerte“ sind wieder auf der rechten Ordinate angegeben. Ansonsten entspricht der Chart genau dem obigen 4. Chart. Die gestrichelten Trendlinien wurden selbstverständlich auch um +1% mitverschoben – aber ansonsten genau beibehalten. Zusätzlich wurden dann die abgeschnittenen Werte im Interesse der vollständigen Übersicht wieder eingetragen. Die Computerlinien mussten deshalb weggelassen werden – sie würden sich auf die gesamten Daten beziehen.

Die korrekten „Originalwerte“ sind wieder auf der rechten Ordinate angegeben. Ansonsten entspricht der Chart genau dem obigen 4. Chart. Die gestrichelten Trendlinien wurden selbstverständlich auch um +1% mitverschoben – aber ansonsten genau beibehalten. Zusätzlich wurden dann die abgeschnittenen Werte im Interesse der vollständigen Übersicht wieder eingetragen. Die Computerlinien mussten deshalb weggelassen werden – sie würden sich auf die gesamten Daten beziehen.

Wenn man die untere Trendlinie der US- Treasuries davon ausnimmt ergibt sich folgendes Bild: Die 0%-Linie wird ca. 2027, die –0,5% ca. 2030 und die –1% bei ca. 2032 durchschnitten.

Lieber Raimund, das ist wohl das „Spannungsfeld“ für das Du Dich in Deinem letzten Kommentar besonders interessiert hast. Da hätte die DE- Umlaufrendite nun noch eine lange „Durststrecke“ vor sich um überhaupt zu ihren langfristigen Trendlinien zu gelangen – geschweige denn sie nach oben zu brechen. Nehmen wir an die Zinsen würden sich wie z. Zt. um etwa — 0,5% bewegen so wären ca. 10 Jahre nötig um zu den Trendlinien zu gelangen – schaffen sie es bis 0% wären es ca. 3 Jahre weniger. In ca. 5 Jahren wäre bereits die obere Trendlinie der US-Treasuries erreicht falls das derzeitige Zins-Niveau bestehen bleibt.

(4) Hat der abgeschnittene Teil seit der Finanzkrise bereits einen eigenen ausgeprägten Trend bis heute? Dies sind zwar nur 10 Jahre – trotzdem wird wenigstens die (mittlere) Computerlinie (Chart 6) hier der Vollständigkeit halber gezeigt.

Die gestrichelten Linien des langfristigen Trends wurden zusätzlich unverändert eingetragen. Im Fall der DE-Umlaufrendite entfernt sich die Mittellinie vom langfristigen Trend in Richtung negativerer Zinsen (auf ca. -3 bis -4% bis 2030) während die US-Treasuries sich in Richtung positiverer Zinsen vom langfristigen Trend entfernen (auf ca. +1% bis 2030).

Werden DE/EUR- und US-Zinsen weiter auseinander laufen oder sich dem parallelen Verlauf der zurückliegenden 40 Jahre wieder annähern. Sie waren einerseits selten mehr als 2% Zins (z. Zt. ca. 1,3%) auseinander und andererseits „– 3% in 10 Jahren“ ???

Heute wurde versucht objektiv Daten zu präsentieren und daraus Trendlinien abzuleiten. Dabei soll es mal bleiben und eine weitere Diskussion wird einschliesslich Schlussfolgerungen und/oder Prognosen zunächst eventuellen Kommentaren überlassen.

Tja, was will uns der Prophet damit sagen? Steigen die Aktien, fällt das Gold, wird es morgen regnen?

Auf jeden Fall bleibt es spannend. Und vielleicht wird China ja alle Zinsprognosen dieser Art durcheinanderwirbeln, wenn die chinesischen Bonds an Marktbreite gewinnen.

Historische Entwicklungen lassen sich nicht mit dem an die Vergangenheit angelegten Lineal vorhersagen.

Das liest sich ja neckisch. Ich versuche mal den Ball aufzunehmen. “Steigen die Aktien, fällt das Gold, wird es morgen regnen?” Ja, es gibt Beziehungen Zins-Aktien-Gold. Sie wurden schon sehr oft diskutiert – aber nicht in diesem Beitrag – im Netz jedoch leicht zu finden! Die Beziehung zu “wird es morgen regnen?” scheint neu. Empfehlung: wetter.de bzw. weather.com klicken! Für 24 Std. sind die Vorhersagen ziemlich zuverlässig. Für morgen: Börse Frankfurt vormittags sehr geringer Nieselregen und Wallstreet bis 95% Regen den ganzen Tag. Kompliment zum Timing – in den heutigen Top News bei http://www.comdirect.de passt dazu der Artikel

Heute, 12:23 Uhr Deutsche Institute haben sich wetterfest gemacht

“Anlegen des Lineals” stimme ich 50/50 zu. Z. B. 30 Jahre Trend zurück und 30 Jahre Lineal voraus ergäbe in 2050 –10% Zins der DE-Umlaufrendite. Solange möglich müsste man den Sparstrumpf füllen – sonst wäre bei einer Anlage in Bundesanleihen ab 2050 evtl. das ganze Geld bis 2060 woanders (auf dem Sparbuch könnte etwas zurück bleiben). Irre !?!?! – Ja, das sind die 1. 50% zum Lineal, für die auch ich nichts übrig habe.

Die 2. 50% lauten: Ist man an Zinsanlagen interessiert so kann man schon einen über 30-jährigen Zinstrend im Hinblick auf die nächsten 10 Jahre BEWERTEN WOLLEN – besonders wenn Minuszinsen ein Thema sind. Und natürlich beeinflussen die langfristigen Zinsen auch andere Vermögenswerte (s. o.). Manche würden sogar sagen BEWERTEN MÜSSEN – ohne sich durch Ungewisses (wie den möglichen Einfluss “chinesischer Staatsanleihen”) davon abhalten zu lassen. Das ist der Unterschied zwischen unseren beiden Ansichten. Ob da anstelle des Lineals auch mal ein nicht allzu breiter Daumen reicht sei geschenkt.

Ich habe vor etwas (zur Sache) zum Kommentar von Raimund Brichta zu schreiben. Eine solche Diskussion sehe ich jedoch nicht als „Prophezeiung(en)“ an.

Vielen Dank für die interessanten Charts, lieber Robert. Wenn ich Dein Zwischenfazit richtig interpretiere, könnten die Abwärtstrends zum Ende des nächsten Jahrzehnts gebrochen werden – plus/minus ein paar Jahre.

Dies deckt sich mit meinem Szenario, nach dem zum Ender der 20er- oder zum Beginn der 30er-Jahre etwas wesentliches passieren könnte mit unserem Geldsystem (Zusammenbruch/Währungsreform o.ä.). Stay tuned!

“Könnten die Abwärtstrends zum Ende des nächsten Jahrzehnts gebrochen werden – plus/minus ein paar Jahre”. Dazu vorsichtshalber mal zuerst ein klares JEIN. Ja, die oberen Trendlinien des langfristigen Trends zeigen zu diesem Zeitpunkt auf 0% Zins. Das hast Du genau richtig gesehen. Aber, aber, aber …dazu hole ich mal etwas weiter aus:

1. Situation vor und um1980. Arbeitslosenrate bis 10% USA (8% DE), Inflation USA 15% und FED-Rate bis 20% Zins. (Bereits Anfang der 1970er Aufgabe der Goldbindung des USD). Dirigistische Massnahmen zur Eindämmung der Inflation wurden in den USA ergriffen: Lohn-und Preiskontrollen sogar nach einem zwischenzeitigen Auslaufen noch ein 2. Mal.

2. 1980 bis zur Finanzkrise. Die Massnahmen hatten letztendlich Erfolg und die Zinsen konnten – mit anfangs grossen Schwingungen – kontinuierlich reduziert werden. Die DE-Bundesbank mit ähnlichem Muster jedoch meist mit etwas niedrigeren Zinsen. In diese ca. 30 Jahre fielen etliche Rezessionen und einige Börsen-Crashs. Sie wurden durch Zinsentscheidungen von FED und Bundesbank/EZB immer aufgefangen. Man war jedoch nach jedem Zyklus meist bei einem geringeren Zinssatz als vorher angelangt. Es war ein Trend von durchschnittlich ca. -1/4% pro Jahr. Mitte 2007 waren US-Treasuries bei ca. 5% und DE-Umlaufrendite bei ca. 4,5%. Also man könnte sagen NORMAL. In manchen Büchern zur Investitionstheorie wurde einfach als Vergleich 4% auf der Bank angenommen d. h. die Investition sollte besser sein. Das sind die ca. 30 Jahre des langfristigen Trends, die evtl. von den Zentralbanken (annähernd) so beabsichtigt waren.

3. Finanzkrise bis heute. Anfang 2010 war 3,5% USA und 3% DE. Etwa von da an liefen die beiden Kurven auseinander und haben (mehr oder weniger deutlich) unterschiedliche Trends entwickelt (siehe letzten Chart im Beitrag). Die USA haben sich in der Krise als unbestrittene Defakto-Leitwährung gehalten und bis Jan. 2020 10y-Treasuries mit Zins zwischen 2% und 3% stabilisieren können. Nach einem 1. Ausbruch in 2017/2018 hätten wir jetzt (ohne viel prophetische Begabung) – wäre nicht Covit19 – einen 2. Ausbruch und den WEG FREI in Richtung 4% – 5%. Eine Pandemie ist in den diskutierten Zeiträumen einmalig. Das Studium von Rezessionen und Börsencrashs als Massband zu benutzen wäre daher sehr fragwürdig. Geradezu entgegengesetzt verlässt die DE-Umlaufrendite den langfristigen Trend in Richtung niedrigerer Zinsen. Was ist anders als vor der Finanzkrise? Mit extremer Niedrigzinspolitik wird seither Deflationsgefahren begegnet und mit Krediten und Transfers den Insolvenzgefahren europäischer Mitgliedsstaaten. Wir hatten die Ansage „whatever it takes“ und in diesem Zeitraum wurde auch die sogen. Enteignungsklausel für DE-Bundesanleihen eingeführt sowie der Austritt Großbritanniens aus der Europäischen Union entschieden. Mehr oder weniger öffentlich wird über die Schmerzgrenze bei Minuszinsen und über die Rolle von Bargeld (Tresor) diskutiert. Von einem beginnenden Trend zu höheren Zinsen der DE-Umlaufrendite ist in den Charts gar nichts zu erkennen – und auch von keinem geldtheoretischen Experten nur andeutungsweise etwas.

4. Lieber Raimund, nun zurück zu Deinem 1. Abschnitt – und immer ohne Covid19- Effekte. Die US-Treasuries haben den Abwärtstrend bereits einmal durchbrochen und werden den Trend in naher Zukunft nach oben verlassen. Für die DE-Umlaufrendite kann man aus den Charts nur herauslesen dass der etwas steilere Trend (seit ca. 2010) sich in Richtung negativerer Zinsen bis auf weiteres fortsetzt. Noch melden Banken, die eine Weitergabe früher ausgeschlossen haben, dass sie jetzt für Neukunden ihre Meinung geändert haben. Wie lange so was funktioniert bis entsprechend Deinem 2. Absatz „etwas wesentliches passieren könnte mit unserem Geldsystem (Zusammenbruch/Währungsreform o.ä.)” kann man aus der Trendlinie ja nicht herauslesen. Die negative Steigung ist -1/4% bis -1/2% pro Jahr. So könnte man weiterrechnen und spekulieren wann und wie das endet. Die zweite Variante ist bekanntlich dass in Analogie zu Griechenland 1, 2, 3 (und Minsk 1, 2, 3(?)) sich Wiederaufbaufonds 1, ..,.n etablieren. Im Handelsblatt 21.10.2010 ist zu lesen: „Wir werden keine EU-Kredite nehmen, sondern ausschließlich Zuschüsse“, sagt das französische Finanzministerium dem Handelsblatt. Wenn dann aus den Zuschüsssen ein völliger Finanzausgleich mal realisiert sein sollte dann müssten sich nach dem Motto „there is no free lunch“ die Bonitäten angeglichen haben. Auf diese Weise können natürlich auch höhere Zinsen der DE-Umlaufrendite entstehen – mit nachfolgender Schuldenkrise (auch der Zuschuss-Geber) wegen hoch laufenden Schulden-Trends. Von so etwas ist in der Skala der hier diskutierten Charts (bisher) nichts zu erkennen. Wahrscheinlich werden beide Mechanismen parallel stattfinden und Deine Statements eintreten lassen. Wenn wir jetzt noch zusätzlich echte Pandemie-Effekte Welle 1, ..,n dazu denken, können die 10 Jahre, die Du dem noch gibst, eher kürzer als länger werden. Zum Abschluss anstatt JEIN ein klares JAAA dazu dass da „etwas wesentliches (für DE) passieren könnte“ – um ein paar Jahre kann noch geknobelt werden. Für die USA folgt dies nicht so, aber ganz unberührt davon werden sie wohl auch nicht bleiben.

„Finanzkrise bis heute. Anfang 2010 war 3,5% USA und 3% DE. Etwa von da an liefen die beiden Kurven auseinander und haben (mehr oder weniger deutlich) unterschiedliche Trends entwickelt (siehe letzten Chart im Beitrag).“

Letztlich war nur die Trend-Intensität zwischen USA und DE unterschiedlich. Es ging auf beiden Seiten des Atlantiks im Trend weiter nach unten. Und ob der US-Abwärts-Trend zwischenzeitlich tatsächlich einmal gebrochen war, ist durchaus strittig. Auf keinen Fall war er nachhaltig gebrochen.

Was ich meine, ist allerdings ein nachhaltiger Trendbruch, der irgendwann Ende der 20er- / Anfang der 30er-Jahre stattfinden könnte. Dies ist zum jetzigen Zeitpunkt nur ein mögliches Szenario, das ich im Hinterkopf behalte. Es lässt sich selbstverständlich nicht charttechnisch prognostizieren. Aber es würde zu meinen fundamentalen Überlegungen im Hinblick auf ein mögliches „großes Finale“ sehr gut passen. Auf nichts anderes wollte ich hinweisen.

Der Zinsabwärtstrend endet mit dem Reset. Der Zeitpunkt dafür ist ungewiss und lässt sich weder mit linearen noch mit logarithmischen Chart feststellen.

Ja, das ist schon so ! Trendlinien sind Linien und ein Zeitpunkt ist ein Punkt. Ohne sich die Umstände zu überlegen macht es nicht viel Sinn die Trendlinien ewig zu extrapolieren und über einen Zeitpunkt zu spekulieren. Das ist ja das Problem der zahlreichen Trendfolge-Systeme zum Aktienhandel: typische Frage „sind wir noch in der Mitte oder schon am Ende eines Trends?“ Zu „linear oder logarithmisch“ ist meine Einstellung: Die Daten sind identisch – also ist auch die Information identisch. Mit „logarithmisch“ kommen die niedrigen Werte besser zur Geltung und exponentielles Wachstum über mehrere Dekaden kann so zweckmässiger betrachtet werden. Z. B. DJIA von 1900 um 40 und heute fast 30000 (siehe Chart). Ein „Reset“ klingt wie „zurück zu den Fabrik-Einstellungen“. Sind da die EURO-Verträge gemeint oder ….?

Wenn es um Brüche langfristiger Trends geht, sind ausschließlich Log-Charts relevant (selbstverständlich ausschließlich im positiven Bereich). Und dann ist die Antwort auf die Frage nach dem Trendbruch auch eindeutig: Ein Trend ist gebrochen, wenn die TRENDLINIE nachhaltig gebrochen ist. Ist also relativ einfach.

“Wenn es um Brüche langfristiger Trends geht, sind ausschließlich Log-Charts relevant”. Das “ausschliesslich” ist mir bisher nicht begegnet. Es gibt exponentielle Trends, lineare Trends und (leider) auch solche die kaum zuordenbar sind. Die ersten werden bevorzugt in (halb-) logarithmischer Darstellung studiert – und die linearen meist in linearer Darstellung. Letztere Variante zeigt der 1. Chart einschliesslich Bruch von einem ansteigenden Trend zu einem absteigenden. Im 2. Chart sind die identischen Daten halblogarithmisch aufgetragen. Willst Du tatsächlich lieber gerade Trendlinien noch in diesen Log-Chart zusätzlich einzeichnen als eben einfach den linearen Chart zu

benutzen?

“Ein Trend ist gebrochen, wenn die TRENDLINIE nachhaltig gebrochen ist. Ist also relativ einfach”. Zu jeder Definition gehört die Anleitung wie das festgestellt wird. Hier also die Frage wie “nachhaltig” bestimmt wird?. Ich stimme zu dass es von da an

“einfach” ist.

2. Chart ist gleich letzter Chart

1. “Wenn es um Brüche langfristiger Trends geht, sind ausschließlich Log-Charts relevant”. Das “ausschliesslich” ist mir bisher nicht begegnet.

Ganz einfach: Zeig mir einen langfristigen linearen Chart, aus dem Du einen sinnvollen Trend ableiten kannst.

Vielleicht liegt auch nur ein Missverständnis vor. Letzteres vermute ich zumindest beim Betrachten Deiner beiden Grafiken. Auch in einem Log-Chart misst man einen Abwärtstrend, indem man an die Hochpunkte eine gerade Linie anlegt (keine gekrümmte). Bei einem Aufwärtstrend legt man diese gerade Linie entsprechend an die Tiefpunkte.

2. Hier also die Frage wie “nachhaltig” bestimmt wird?.

Ganz sicher lässt sich die Nachhaltigkeit immer erst in der Rückschau feststellen. Schließlich muss erst einmal abgewartet werden, ob es sich evtl. um einen Fehlausbruch handelt. Ein Anhaltspunkt wäre zum Beispiel die 3-Prozent-Regel: signifikanter Bruch nach oben oder unten um 3%.

Bei starkem Über- oder Unterschießen kann man auch eine zeitliche Komponente einbeziehen, die von der Länge des fraglichen Trends abhängt. Wird ein jahrelanger Trend z. B. nur für wenige Tage oder Wochen signifikant (>3%) gebrochen und fällt der Preis danach schnell wieder in den Trend zurück, war auch dies ein Fehlausbruch.

Für solche Fehlausbrüche gilt übrigens wieder eine weitere Regel: Sie gelten als umso stärkere Signale in die andere Richtung. Im Klartext: Ein Fehlausbruch aus einem Abwärtstrend ist eine starkes Signal dafür, dass dieser Trend noch für längere Zeit anhält.

In Sachen Log-Charts spricht mir heute Chartguru Marcel Mußler aus der Seele. Er schreibt in seinem heutigen Zins-Spezial:

„Wir werden heute auch sehen, dass es bei den US- Zinsen zwingend erforderlich ist, mit einer logarith- mischen Skalierung zu arbeiten, auch wenn Zins- märkte anders als die Aktienmärkte keine Wachs- tumsmärkte sind. – Bei den Deutschen Zinsen ist das nicht möglich. Denn eine logarithmische Skalierung und Minuszinsen vertragen sich nicht. Doch kommen wir hier auch mit einer arithmetischen Skalierung sehr gut zurecht.“

Reset i.d. S.= ENTEIGNUNG aller privaten Gläubiger verschuldeter Staaten u. Banken durch Waehrungschnitt. Besonders gefährdet sind Gläubiger, denen der Begriff nix sagt. Nähere Auskünfte erteilt Frau Largarde EZB früher IWF

Interessante Darstellung. Ich habe mir die Kommentare durchgelesen. Besonders vom Troll Raimund. 🙂 Ich verstehe nicht, wieso immer noch Leute daran glauben, dass irgendwas „resettet“ werden muss. Man kann doch klar erkennen, dass das System weiterhin funktioniert, weil eben der Zins sinkt. Bei negativen Zinsen reduziert sich die Staatsanleihenlast ganz automatisch. Was ich aber insbesondere nicht verstehe ist die Annahme die USA und Deutschland könnten unterschiedliche Entwicklungen nehmen. Die globalen Zentralbanken arbeiten hier doch im Gleichschritt bzw. zumindest in Abstimmung. Ziel ist es die drei großen Währungen (bzw. vier mit China) auf einem gleichmäßigen Niveau zu halten.

„Ich verstehe nicht, wieso immer noch Leute daran glauben, dass irgendwas „resettet“ werden muss.“

Eigentlich ganz einfach zu verstehen: Da die Schulden – auch bei Null- oder Negativzinsen – immer größer werden (müssen), schwindet irgendwann das Vertrauen in die Schuldner. Das trifft am Ende nicht nur die Staaten, sondern auch die Zentralbanken. Und wenn Letzteres der Fall ist, wenn also die führenden Zentralbanken das Vertrauen der Finanzmärkte verlieren, ist der Reset nah. Stay tuned!

Puuh, dann bin ich vielleicht 70 oder 80. Ob ich mich da noch richtig positionieren kann beim allgemeinen Resetten, steht in den Sternen. Da braucht man viel Vertrauen, gute Freunde oder doch einen guten externen Vermögensverwalter.

Ich glaube nicht, dass es vom Alter abhängt, OB man sich beim Reset richtig positionieren kann. Eher die Frage, WIE man sich positioniert, könnte vom Alter abhängen.

@Herr Brichta

Da bin ich ganz bei Ihnen

“Die globalen Zentralbanken arbeiten hier doch im Gleichschritt”. Das hat sehr lange gegolten. Nach der Finanzkrise hat jedoch die FED erreicht dass der Zins zwischen 2% und 3% praktisch stabilisiert wurde (im Chart zwischen den grünen Linien) – auch durch stufenweise Erhöhung der FED-Rate (blaue Linie) während die EZB seit 2015 den Hauptrefinanzierungssatz (rote Linie) bei 0% bis heute festhält. Insofern habe ich “die Hoffnung bezüglich des USD-Raums” noch nicht aufgegeben. Übrigens wenn ich das WWD mal so runter scrolle lese ich viel USD und wenig EUR – „reiner Zufall oder so alles (noch länger) in Butter“ . Ab März 2020 hat die FED nun wohl um Covid19-Effekte aufzufangen die Zinsen um ca.1,5% reduziert (siehe Chart). Was das Virus den Zinsen noch antun wird ???.

Die zwischenzeitlichen Zinserhöhungen der Fed und mehr noch ihre vorübergehende Bilanzsummenkürzung kannst Du getrost unter „Irrweg“ vebuchen. Vor allem für die Bilanzkürzung gilt: Denn sie wussten nicht, was sie tun …

„Getrost unter Irrweg verbuchen“. Ben wollte ich gerne diesen Chart zukommen lassen damit er selbst sehen kann wie der Gleichschritt der beiden Zentralbanken nach der Finanzkrise aussieht. Die Aktionen der FED mit „Irrweg“ und mit „sie wussten nicht was sie tun“ zu bewerten ist Deine Sache. Ich nehme dies zur Kenntnis – aber verbuche dies woanders. Bei mir kannst Du Dir dies „getrost schenken“ – sorry!

Wieso reagierst Du so empfindlich? Erstens habe nicht Dich auf dem Irrweg gesehen, sondern Yellen, Powell & Co. Und zweitens habe ich in den vergangen Jahren hier im Blog ausführlichst begründet, warum diese Notenbänker auf dem Irrweg sind. Im übrigen wurde das inzwischen auch vollumfänglich bestätigt, indem die genannten diesen Irrweg verlassen haben.

Das war eine Antwort von mir an Ben auf die Sachfrage „Gleichschritt“. Dass Du diese zum Anlass nimmst Janet Yellen persönlich als „unwissend“ zu verunglimpfen hat mich – JA! – berührt, schockiert… In einem Mainstream-Medium hätte mich dies nicht sonderlich überrascht – hier schon (noch).

Die Zinspolitik der Zentralbanken der letzten 50 Jahre ist ein rauf und runter. Da musste mancher einen eingeschlagenen Weg mal wieder verlassen – weil die Wirkung sehr nachlaufend ist und sich das Umfeld stetig ändert; ob das dann alle „Unwissende“ sind steht auf einem anderen Blatt.

Nun wundere ich mich immer mehr. Anscheinend hast Du meine Kommentare zu Yellen, Powell und Co in diesem Blog nicht gelesen. Musst Du auch nicht, aber wenn Du es getan hättest, wäre kein Anlass für Dich gewesen „schockiert“ zu sein. Mich wundert genauso, dass Du Dich in keiner Weise mit meinen inhaltlichen Argumenten, die ich in diesen Kommentaren vorgebracht habe, auseinandersetzt.

Nochmal im Klartext: Es handelt sich nicht um eine Verunglimpfung, sondern um eine Tatsachenbeschreibung. Yellen hat nachweislich gesagt, dass ihre damals in Angriff genommene Bilanzsummenschrumpfung etwa so wäre, wie wenn man Wandfarbe beim trocknen zusehen würde. Ihrer Meinung nach also ein total langweiliger Vorgang, dem man überhaupt keine Bedeutung beimessen müsse.

Hätte sie unser Buch und meine diesbezüglichen Kommentare gelesen und verstanden, hätte sie gewusst, dass dies Mumpitz ist. Folglich war sie „unwissend“. Und ich wiederhole mich: Die Fed hat die Schrumpfung tatsächlich rasch aufgegeben und wieder ins Gegenteil verkehren müssen. Ansonsten wäre sie damit gegen die Wand gefahren.

Was Dein Hinweis auf die „Mainstream-Medien“ angeht, wird umgekehrt ein Schuh draus: Dort könntest Du entsprechende Formulierungen wie in diesem Blog gar nicht finden, weil die dortigen Kollegen das System ebenfalls nicht verstehen. Folglich sind sie wie Du der Meinung, das führende Notenbänker, die es in ihren Karrieren ja offensichtlich weit gebracht haben, schon wissen müssten, was sie tun.

Aufs Auf und Ab der Zinsen habe ich im Übrigen erst in zweiter Linie abgestellt. Mir ging es in erster Linie um das grundlegende Missverständnis der Notenbänker in Bezug zur Funktionsweise unseres Geldsystems. Somit konnten sie offenbar nicht erkennen,

– dass erstens die Bilanzsummenkürzung nicht mehr möglich ist

– und dass zweitens die Zinsen nicht mehr auf „Normalniveau“ angehoben werden können. Genau mit diesem Ziel hat die Fed ihre Zinserhöhungen in dem von Dir erwähnten Zeitraum nämlich begründet. Sie wollte die Geldpolitik nach der Finanzkrise „normalisieren“ – nicht wissend, dass dies bis zum finalen Crash/Reset nicht mehr möglich sein wird. Die japanische Notenbank musste diese Erfahrung übrigens ein Vierteljahrhundert früher machen. Vielleicht hätten Yellen und Powell nur mal dorthin blicken müssen.

Vielleicht überlegst Du es Dir also, von Deiner Behauptung abzurücken, dass ich Yellen und Co „verunglimpft“ hätte. Wenn ich darüber nicht so locker hinwegsehen würde, wie ich es tue, könnte ich mich dadurch sogar selbst verunglimpft fühlen.

Es kann sehr sehr lange dauern bis das Vertrauen in eine Währung so geschwächt ist, dass es zu einem abrupten Währungsschnitt kommt. Schon vor 40 Jahren gab es Kommentatoren, die dies f. den US Dollar an die Wand malten. Es gibt auch die Möglichkeit eines schleichenden Währungsverlustes. Der japanische Yen hält sich trotz extrem hoher Verschuldung, ja wird sogar bei Krisen als sicherer Hafen gesehen (kaum Auslandsverschuldung). Dagegen steht das Beispiel Argentinien. Es ist also v. vielen Umständen abhängig, ob u. wann ein Währung sschnitt eintritt. Dazu kommt, dass diese Umstände Wandlungen unterliegen können. Daher halte ich Ansichten, die ein bestimmtes Datum f. einen Waehrungschnitt f. wahrscheinlich halten für sehr gewagt.

Eigentlich solltest Du als Stammleser doch wissen, dass es mir beim großen Finale nicht um Einzelereignisse wie „Währungsschnitte“ für einzelne Länder geht. Ich ziele dabei vielmehr auf den übergeordneten Kollaps des gesamten Geldsystems ab.

Richtig ist, dass dieser nicht exakt im Vorhinein zu bestimmen ist. Schon zu Beginn meiner beruflichen Laufbahn Anfang der 80er-Jahre gab es Prognosen (etwa vom Ex-Dreba-Chefvolkswirt Kurt Richebächer), dass dieser Kollaps (inkl. des von Dir erwähnten Kollaps des Dollar) unmittelbar bevorstehe. Gekommen ist er bisher nicht.

Stets begleitet wurde das Geschehen aber von neuen Crashpropheten mit immer wieder neuen Vorhersagen, dass der Kollaps nun aber rasch komme. Jüngstes Beispiel sind Friedrich&Weick, die den Zusammenbruch (soweit ich gehört habe, ich habe ihr Buch nicht gelesen) für 2023 prognostizieren.

Ich dagegen wiederhole immer wieder, dass ich FRÜHESTENS Ende des kommenden Jahrzehnts damit rechne – wohl wissend, dass es auch bedeutend länger dauern kann. Das System ist – wie Du richtig beobachtest – viel widerstandsfähiger, als es sich die Crashpropheten vorstellen können (oder vorgeben, es sich vorstellen zu können).

Deshalb werde ich die Entwicklung in den nächsten zehn Jahren genau verfolgen und analysieren, um ggf. meine Erwartung anzupassen.

Tatsache ist jedenfalls, dass sich das System BIS JETZT in etwa so entwickelt, wie ich es vor etwa zehn Jahren analysiert/prognostiziert und in unserem 2013 erschienen Buch festgehalten habe.

Dazu gehört zum Beispiel die Erkenntnis, dass unser Geldsystem inzwischen ein Entwicklungsstadium erreicht hat, in dem es nur noch deshalb weiter existieren kann, weil die Notenbanken immer größere Teile der Geld- und Schuldenmengen in ihre Bilanzen nehmen und das System damit stützen. Dies ist zum Beispiel ein Phänomen, dass es in all den von Dir beschriebenen vergangenen Jahrzehnten nicht gegeben hat. Auch Du musst also zugeben, dass sich hier ein wesentlicher Punkt geändert hat.

Von nun an ist die weitere Entwicklung also relativ leicht vorherzusehen: Das System wird noch so lange überleben, wie es die Notenbanken stützen können. Die Billionenspritzen der Coronakrise sind in dieser Hinsicht also nur ein weiteres Element in dieser zwangsläufigen Entwicklung.

Corona war auch von mir nicht vorherzusehen, aber das tut nichts zur Sache. Klar war, dass die nächste Krise kommt, und klar war, wie die Notenbanken darauf reagieren werden. Und so wird es auch mit der/den nächsten Krise(n) sein.